D’abord Iridium

Dès 1945, avant même l’ère spatiale, l’écrivain américain de science-fiction Arthur C. Clarke imagine, dans un article publié par le magazine Wireless World, l’installation d’un réseau mondial de relais radio placés en orbite. Cet article est souvent considéré comme le texte fondateur des télécommunications spatiales.

L’aventure commence par la mise en service du tout premier satellite géostationnaire (GEO, à 36 000 km de la Terre), Syncom 3, construit par l’américain Hughes Aircraft. Ce satellite a retransmis en direct les épreuves des Jeux olympiques de Tokyo de 1964 vers les États-Unis, démontrant qu’un objet spatial placé en orbite haute pouvait servir de relais mondial. Ce qui a donné le coup d’envoi au déploiement de satellites GEO, de plus en plus puissants, et capables d’arroser de vastes régions.

L’idée de connecter toute la planète depuis l’espace, avec des constellations de satellites, ressurgit au tournant des années 1990. Aux avant-postes, l’américain Motorola, concepteur de la première infrastructure, baptisée Iridium. Ses 66 satellites sont, cette fois, déployés (entre 1997 et 1998) en orbite basse (LEO) à quelque 780 km de la Terre. Le choix de l’orbite LEO permet de réduire la latence (le délai entre le signal et le récepteur sur Terre), tout en couvrant une zone importante. En 1998, une seconde constellation, Globalstar, conçue par les américains Qualcomm et Loral Space, entre aussi en service, proposant de la téléphonie, la transmission de fax, une messagerie et des services mobiles à l’international. L’ambition de ces deux constellations pionnières est de servir de complément aux premiers téléphones mobiles, connectés au réseau terrestre, notamment dans les régions isolées qui en sont dépourvues.

D’autant qu’en 1993, l’entrepreneur américain Greg Wyler popularisait le concept de fracture numérique, en référence aux milliards d’humains qui n’ont pas accès aux télécoms et à l’internet. Le web commence à se déployer dans les foyers, Celui-ci lance, en 2007, la constellation O3b, pour « The Other 3 Billions » (« les 3 autres milliards ») qui n’ont pas accès à l’internet haut débit. Positionnés au-dessus de l’équateur, 20 satellites sont lancés entre 2013 et 2019. Originalité de cette infrastructure, rachetée en 2016 par l’opérateur luxembourgeois SES, elle tourne en orbite moyenne (MEO) à 8.000 km de la Terre. C’est une première.

Durement concurrencées par le spectaculaire essor des téléphones mobiles GSM, assortis d’abonnements bien meilleur marché, Iridium et Globalstar font faillite à la fin des années 1990. Quant au projet encore plus ambitieux d’internet spatial mondial avec une flotte de 840 satellites, porté au milieu des années 1990 par l’américain Teledesic, avec le soutien de Bill Gates, il est abandonné en 2002. La bulle internet vient d’éclater, les investisseurs, affolés par les coûts de cette constellation, ne suivent pas.

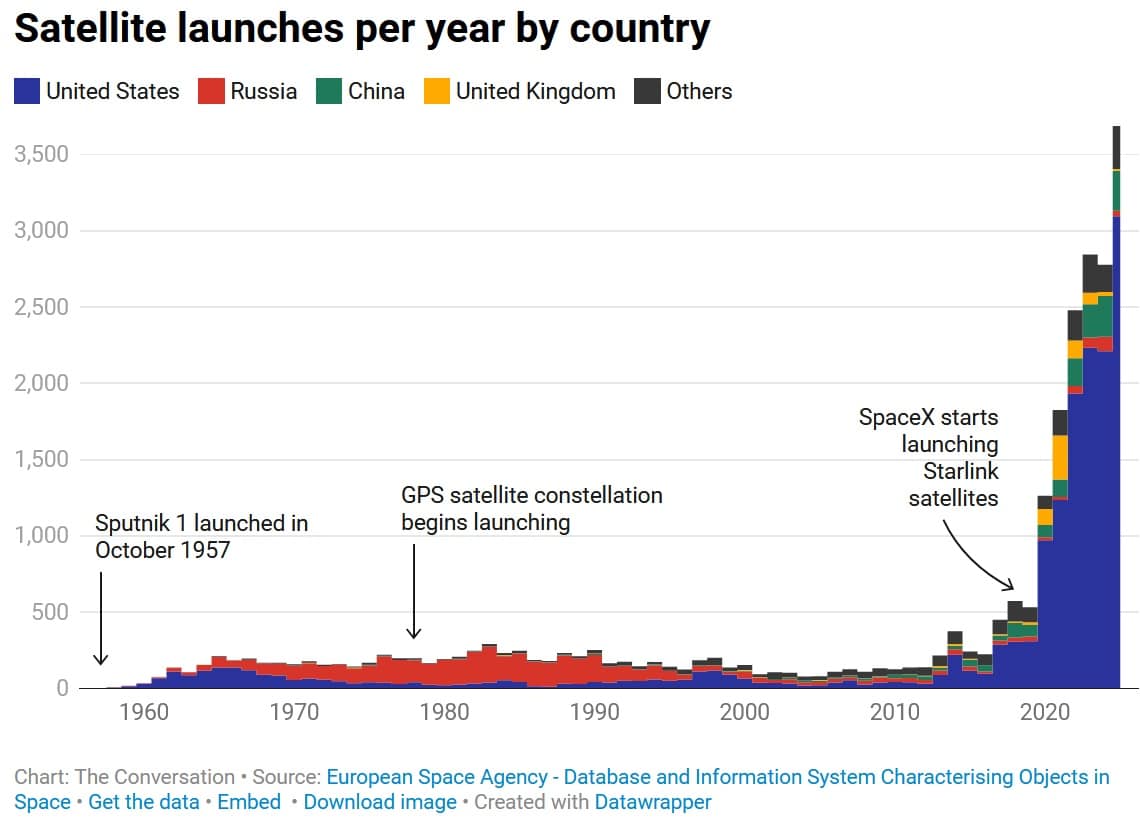

C’est justement en 2002 qu’un nouvel acteur entre en scène. Cette année-là, Elon Musk fonde SpaceX, sa société spatiale qui s’attaque à tous les segments du marché. En 2015, Elon Musk annonce le projet Starlink. L’objectif est ambitieux : bâtir une flotte de milliers de satellites pour connecter les régions isolées, capter une part importante du trafic internet mondial.

Après avoir validé, en 2018, son concept, lors d’une mission de démonstration avec deux satellites, Tintin A et Tintin B, SpaceX lance le déploiement de Starlink en mai 2019. Une fusée Falcon 9 lance 60 satellites d’un coup, en orbite basse, entre 500 et 600 km de la Terre. Les images de ce premier « train » de satellites font le tour du monde. Ce premier lancement donne le coup d’envoi de la course aux constellations géantes. Sept ans plus tard, Starlink s’imposera comme numéro un de la connectivité spatiale, avec plus de 10.000 satellites en orbite et 6 millions de clients dans le monde.

Eutelsat, Kuiper vs Starlink, IRIS2 !

. 05 avril 2022, Jeff Bezos, le fondateur d'Amazon, signe la plus grande acquisition commerciale de fusées de l'histoire ; il a sécurisé plus de 85 lanceurs auprès de trois partenaires : SpaceX pour 3 Falcon 9, Arianespace pour 18 Ariane 6 ; United Launch Alliance (ULA), coentreprise formée par Boeing et Lockheed Martin, pour 38 fusées Atlas et Vulcan et enfin Blue Origin, la propre société spatiale du milliardaire, pour 12 New Glenn (et 15 en option). Leur mission ? Déployer en orbite basse la majorité des 3 .236 satellites de Kuiper, la constellation géante d'Amazon, d'ici à cinq ans.

Entre 30 et 39 satellites Kuiper seront embarqués à bord de chacune des 18 Ariane 6. Au total, la fusée européenne déploiera entre 540 et 702 satellites Kuiper. Point commun entre les trois fusées : aucune n'a encore volé.

Mais Jeff Bezos est pressé car il a l'obligation de lancer au moins 50 % de ses satellites d'ici à 2026, et le solde d'ici à 2029, s'il ne veut pas perdre les fréquences attribuées par l'agence américaine des télécoms (FCC) en 2020. Et le fondateur d'Amazon veut combler son retard … sur Elon Musk, dont la constellation Starlink est opérationnelle depuis 2020.

Amazon a lancé, le 28 avril 2025, les 27 premiers satellites de sa constellation Kuiper. Des engins envoyés vers une orbite de 450 km depuis la base de Cap Canaveral, en Floride, grâce à la fusée Atlas V du groupe ULA.

Les milliardaires Elon Musk (SpaceX), Richard Branson (Virgin Galactic), et Jeff Bezos (Blue Origin) se sont ainsi imposés comme les acteurs emblématiques de ce que l'on appelle désormais le New Space. 2.056 satellites ont été envoyés en orbite en 2022. Dix ans plus tôt, ils n'étaient qu'une centaine. Sur ces 5,7 satellites lancés en moyenne chaque jour, une majorité appartient à la société SpaceX qui détient déjà 45% de l'ensemble des satellites actifs en orbite basse. Si la conquête spatiale constituait autrefois un enjeu géopolitique majeur pour les Etats, ces derniers ont délaissé le secteur ces dernières années, laissant le privé occuper un rôle de plus en plus important.

L'année 2015 a en effet marqué un tournant historique dans le domaine spatial, avec la mise en place du Space Act aux Etats-Unis. Alors que jusque-là l'espace extra-atmosphérique ne pouvait faire l'objet d'aucune appropriation (Traité de 1967 ; en réalité ce traité n’a jamais été appliqué, les traités de l’ONU n’ayant aucune force légale), le Space Act a ouvert l'utilisation des ressources spatiales, jusqu'alors réservées aux Etats, aux entreprises privées. Dès l'année suivante, les privés y ont investi 1,8 milliard de dollars, soit près de deux fois plus de fonds que lors des quinze précédentes années combinées. La même année, le budget de la NASA qui représentait 4,4 % du budget fédéral américain total en 1965, est passé à 0,50 %. Il s'est donc opéré une véritable ouverture aux acteurs privés qui semblent désormais avoir pris le pas sur les agences spatiales gouvernementales.

De son coté, décidé en mars 2023, le programme de l’Union européenne IRIS2 (Infrastructure de résilience, d’inter-connectivité et de sécurité par satellite) de constellation satellitaire de connectivité sécurisée, constituera le premier réseau de satellites multi-orbitaux en Europe. Stratégique pour la France et l’Europe, cette constellation sera constituée de 290 satellites placés sur deux orbites différentes : basse (jusqu’à 2 000 km) et moyenne (entre 2 000 et 35 786 km).

Troisième infrastructure critique de l’Union européenne après Galileo, le GPS européen, et Copernicus dans l’observation de la Terre, IRIS2 est développé par le consortium SpaceRise (français -Eutelsat-, luxembourgeois et espagnol) doté d’un budget de 10,6 milliards d’euros Le groupe français ayant été désigné comme l’architecte de la future constellation, qui doit fournir, à partir de 2030, aux États, aux agences gouvernementales, aux armées, aux entreprises ainsi qu’aux citoyens mal ou peu connectés, des services d’internet haut débit sécurisés. Iris2 doit aussi servir de réseau de secours en cas de défaillance ou de sabotage des réseaux d’internet terrestre, et permettre l’interconnexion entre les deux réseaux.

Les constellations représenteront 99% en nombre, 66 % en volume et 11 % en valeur (sur un total de 665 milliards de dollars) des 43.000 nouveaux satellites lancés dans les dix ans à venir. En oubliant que le 30 janvier 2026, SpaceX a déposé une demande auprès de la Federal Communications Commission (FCC) des États-Unis pour déployer une mégaconstellation pouvant compter jusqu’à un million de satellites, constellation destinée à alimenter des centres de données dans l’espace. Au total, 1,23 million de satellites supplémentaires seraient en projet.

Cependant la mise en orbite de telles constellations suppose la disponibilité et la fiabilité des lanceurs. Ce qui nécessite des investissements énormes. Les Etats-Unis assurent ainsi 63% du total mondial des dépenses spatiales et la Chine 22%, ce qui compte tenu des prix de revient chinois, représente probablement un volume équivalent, même si on sait que leur faiblesse est dans les systèmes de propulsion des lanceurs ! Que reste-t-il pour les autres pays dont l’Union Européenne !

Pour être, demain, une puissance incontestée de l’internet spatial, il faudra satisfaire à cinq conditions :

- Des moyens considérables en recherche et développement des satellites et des lanceurs,

- La possibilité d’accéder à toutes les orbites et disposer de plusieurs ports de lancement pour limiter la vulnérabilité de ses infrastructures

- La maîtrise de l’opérabilité des lanceurs et des satellites qu’il ne suffira pas d’acheter et mettre en orbite,

- La capacité de surveiller l’espace pour comprendre ce qui s’y passe et comprendre le pourquoi et la finalité de l’activité spatiale environnante,

- Enfin la capacité d’agir et surtout réagir quand des menaces se profileront.

Les méga-constellations privées

. Depuis les années 1990, les missions des constellations ont évolué. Iridium de Motorola (77 satellites) en 1997 et Global Star (48 satellites) d’une commandite de 10 sociétés, dont Alcatel, Qualcomm, Vodaphone, …, en 1998, devaient compléter la couverture assurée par les premiers téléphones mobiles. Mais il fallait un téléphone satellitaire et payer un abonnement très cher. Le marché était restreint. C’est O3B (acronyme de « Other 3 Billion », par référence aux 3 milliards de population mondiale non encore couverte par Internet), imaginé par Greg Wyler en 1993, qui a démocratisé le concept de réduction de fracture numérique. Opérationnel en 2014, O3B n’a cependant que partiellement rempli sa mission avec une flotte de 20 satellites, autour de la ceinture tropicale.

. La promesse des méga-constellations, ces flottes de centaines, voire de milliers de satellites, orbitant entre 450 et 1.500 km autour de la Terre : offrir du web haut débit. Elles consacrent la convergence entre le numérique, le cloud et le spatial.

Il s’agit de connecter, partout, tout le temps, et à bas prix, les 7,7 milliards de terriens au sein d’un réseau universel. 43 % n’ont pas encore accès à internet ; y compris dans les régions développées comme l’Union européenne où 10 % des foyers ne sont pas connectés. La connectivité par satellite permet en effet de combler les zones blanches, en rase compagne, en montage ou en pleine mer, que ne couvrent pas les réseaux filaires (fibre optique, câble, ASDL) ou non filaires (4G, 5G, THD radio).

Leur marché s’élargit à tous les acteurs économiques et étatiques : les citoyens, les foyers individuels, les entreprises, les opérateurs mobiles, les organismes gouvernementaux, ainsi que les objets mobiles (avions, bateaux, trains, camions, voitures, …, et aussi les États ! Et tout spécialement dans des régions pas ou mal desservies et éloignées, que ce soit aux États-Unis, en Afrique ou en Australie, zones pour lesquelles c’est une solution viable, voire unique, qui change la donne.

. La course aux constellations géantes a été lancée en mai 2019 lorsque SpaceX, la société spatiale d’Elon Musk, a déployé en orbite basse (à 550 km) les premiers « petits » satellites (de 250 kilos environ) de Starlink, Très loin des stations géostationnaires, à 36.000 km de la terre, et qui ne couvrent qu’une zone à la manière d’une lampe torche braquée sur une orange.

SpaceX domine le marché des lancements en multipliant les missions à une cadence folle, avec, en moyenne, 10 vols par mois (Arianespace, dans les grandes années, c’était 9 lancements). Le 12 août 2025 une fusée Falcon 9 a décollé, depuis la base de Vandenberg en Californie, pour déployer son 293e lot de satellites Starlink, la constellation d’internet spatial de SpaceX. Falcon 9 franchira le cap des 100 vols mi-août 2025, l’objectif de l’année étant fixé entre 175 et 180 lancements. Fin 2025, entre 50 et 65 % des satellites en orbite autour de la Terre appartenaient à un seul opérateur, SpaceX. Au 1er octobre 2025, les experts estiment que 13.026 satellites sont en activité pour un total de 15 965 satellites en orbite. Il y a six ans, moins de 2.000 satellites étaient en service. Avec son lancement le 13 mars 2026, depuis la base de Vandenberg en Californie, Starlink dispose désormais de de 10.003 satellites. C’est 15 fois plus que OneWeb, la constellation d’Eutelsat (651 satellites), 45 fois plus que les satellites déjà lancés par Amazon Leo (210 sur 3.236 satellites, à terme) et encore plus que les chinois Guo Wang et Qian Fan qui disposent respectivement de 154 et 108 satellites et qu’O3b, la constellation de SES (20 satellites).

Avec le Falcon 9, qui fête ses 15 ans de service, SpaceX affole tous les compteurs. Depuis ses débuts avec sa première fusée légère, le Falcon 1, en 2006, la société spatiale d’Elon Musk comptabilise plus de 500 tirs (525 au 13 août 2025), dont 509 Falcon 9, ce qui en fait le lanceur le plus utilisé de tous les temps sur une période aussi courte. Certes, le russe Soyouz reste largement en tête, avec plus de 1.700 vols mais sur plus de 60 ans. Le lanceur chinois Longue Marche, avec 587 décollages au compteur depuis 1970, devance (encore pour quelque temps) la fusée de SpaceX. Cette dernière a déjà dépassé la russe Proton (430 tirs), ainsi que les lanceurs américains Atlas (250 vols depuis 1958 en incluant la version Atlas V) et Delta (389 vols, entre 1960 et 2024). À titre de comparaison, la gamme des lanceurs Ariane a cumulé quelque 260 tirs depuis le vol inaugural d’Ariane 1 en 1979. Et la seule Ariane 5 a décollé 117 fois en près de trente ans de carrière (1996-2023).

Le Falcon 9, dont le taux de succès dépasse les 99 %, est en outre le seul lanceur doté d’un premier étage (depuis 2015) et d’une coiffe (de façon systématique depuis 2020) réutilisables. Le 12 avril 2025, le premier étage (B1062) a volé pour la 20ème fois depuis novembre 2020. En moins de 5 ans, il a été utilisé pour des missions variées, notamment 2 vols habités privés (Inspiration 4 et Axiom 1) et 13 lancements Starlink.

A titre de comparaison, Ariane 6, le nouveau lanceur lourd européen a décollé le 12 août 2025 depuis son pas de tir de Kourou pour sa seconde mission commerciale de l’année, sur les six prévues, pour déployer un satellite d’observation de la Terre de nouvelle génération à 800 km de la Terre. L’Europe a recouvré un accès autonome à l’espace après en avoir été privé pendant un an, entre le dernier décollage d’Ariane 5, le 6 juillet 2023, et le vol inaugural de son successeur, le 9 juillet 2024.

La « satcom », filiale de SpaceX, qui dispose de près de 10.000 satellites, dont près de 90 % sont actifs, revendiquait en décembre 2024, 4,6 millions d’abonnés à son service contre 5.000 en janvier 2021. La constellation d’Elon Musk est aux avant-postes d’une vague qui met au défi les opérateurs de télécoms historiques. Si les 110 projets de constellations de télécoms qui ont été recensés dans le monde ne trouveront pas tous leur place sur un marché qui sera rapidement encombré, la révolution est en marche.

. La constellation d’Elon Musk est aux avant-postes d’une vague qui met au défi les opérateurs de télécoms historiques. Si les 110 projets de constellations de télécoms qui ont été recensés dans le monde ne trouveront pas tous leur place sur un marché qui sera rapidement encombré, la révolution est en marche.

Opérateur historique de droit français créé en 1977, et désormais le premier opérateur européen de télécoms par satellite, Eutelsat a mis en orbite une flotte de 37 satellites géostationnaires (GEO), à 36.000 km d'attitude. De son côté, OneWeb (acquis depuis par Eutelsat) a fait le choix de déployer au 1T 2023 une constellation de quelque 634 satellites en orbite basse (LEO), soit à 1.200 kilomètres d'altitude. En combinant orbite géostationnaire et orbite basse, Eutelsat Group (né de la fusion des deux sociétés en septembre 2023) rivalise Starlink pour fournir des services de communications à haut débit et à faible latence pour un prix abordable. En 2025, Eutelsat deviendra le premier opérateur de satellites à faire la démonstration de l’interface aérienne du réseau 5G opérant sur une flotte commerciale, ouvrant ainsi la voie au déploiement du réseau 5G et de l’interopérabilité entre les deux technologies, terrestres et satellitaires.

Kuiper, la constellation d’Amazon de Jeff Bezos, se lance avec ses 3.236 satellites prévus. Accusant un net retard, ce dernier a lancé en avril 2025 les 27 premiers satellites de sa constellation. Vodafone a fait savoir qu’il travaillerait avec Kuiper, pour étendre la portée de ses réseaux 4G et 5G en Europe et en Afrique. Kuiper devrait ouvrir ses premiers services en Europe et aux États-Unis fin 2025.

D’autres projets sont en piste. Le canadien Télésat a son projet de constellation Lightspeed, initié en 2016, qui prévoit le déploiement de près de 200 satellites en orbite basse pour fournir un internet haut débit. Lightspeed vise à améliorer la connectivité au Canada, où 62% des communautés rurales manquent encore d'internet haut débit. Les premiers lancements sont prévus pour 2026, utilisant des Falcon 9 de SpaceX.

Autre acteur de poids à entrer sur ce marché, Boeing, qui se distingue avec une constellation multi-orbites de 147 satellites déployés d’ici à 2030, dont 132 en orbite basse et 15 placés entre 27.355 et 44.221 km d’altitude, soit plus haut que l’orbite géostationnaire (à 36.000 km de la Terre) où tournent les gros satellites de télécoms.

Enfin, on peut noter (ou regretter !) la décision allemande de se doter d’une constellation nationale et de consacrer 35 milliards au spatial (Airbus Space, OHB, Rheinmetall) pour déployer une centaine de petits satellites en orbite basse d’ici à 2029, afin que son armée dispose d’un réseau de communication et d’échange de données. Le projet avance vite. Et l’Italie, elle aussi, affiche des velléités de se doter d’une constellation nationale de 100 satellites. Rome a lancé en 2026 une deuxième phase d’études et de consultation de ses industriels.

Egalement dans l’intérêt des Etats

. À côté des acteurs privés, les États voient dans les constellations un moyen d’assurer leur souveraineté numérique. À leurs yeux, ces infrastructures sont aussi stratégiques que leur système de positionnement - GPS américain, Galileo en Europe, Glonas en Russie et Beidu en Chine - et d’observation de la Terre (Copernicus en Europe). Aux États-Unis, le Pentagone a signé des contrats avec Starlink mais veut se doter d’une capacité en propre. En mars 2022, Washington a débloqué un budget, réparti entre trois fournisseurs de satellites - Lockheed Martin, Northrop Grumman et York Space - pour déployer Transport Layer, un réseau de communications par internet de nouvelle génération ultrasécurisées, fort de 126 satellites. Avec Transport Layer, le Pentagone veut s’affranchir des constellations privées, susceptibles d’être piratées.

Objectif identique pour l’Europe qui veut garantir la protection et l’intégrité de ses données et disposer d’un système de secours, capable d’assurer la continuité d’internet en cas de saturation ou d’effondrement des réseaux terrestres suite à une crise, une panne géante ou une cyberattaque. Cette réassurance spatiale est au cœur du projet européen de constellation, à base de technologies quantiques cryptées. Présenté début 2021, le programme Iris devrait être lancé en novembre 2022. La constellation européenne doit compter 600 satellites, qui seront interconnectés avec des satellites GEO. Les premiers services devraient être opérationnels à partir de 2024.

La Chine, de son côté, investit massivement dans deux gigantesques constellations, avec un objectif de placer au total 27.000 satellites en orbite. Toutefois Pékin peine à rattraper Starlink. Les deux plus grands réseaux satellitaires chinois ont déployé moins de 1 % du nombre de satellites initialement annoncé. Le premier réseau, la méga-constellation Qianfan, devait compter environ 650 satellites en orbite d’ici la fin de l’année. Or, l’entreprise qui la développe, Shanghai Spacesail Technologies Co., n’a mis que 90 satellites en orbite depuis le début de ses lancements en août. L’autre méga-constellation, Guowang (« réseau national » en français), de l’entreprise d’Etat China SatNet, accuse un retard encore plus important. Sur les quelque 13.000 satellites prévus au cours de la prochaine décennie, seuls 34 sont actuellement (mi-2025) en orbite.Un retard qui illustre leurs difficultés à contester la domination de Starlink, Cette lenteur inattendue s’explique en partie par un obstacle technologique majeur que les entreprises chinoises n’ont pas encore réussi à surmonter : l’absence de lanceurs réutilisables.

L’Inde n’est pas en reste, avec sa multinationale Bharti dans laquelle contribuent le gouvernement anglais et l’opérateur français Eutelsat. Son programme est en cours d’achèvement avec ses 618 satellites mis en place par leur fusée LVM3 développée par l’Indian Space Reseach Organisation ISRO)

La Russie tente aussi de bâtir son propre réseau de communication satellitaire. Moscou vise l’autonomie stratégique, mais reste encore loin d’une véritable capacité opérationnelle. La Russie, pays phare de l'URSS qui a envoyé le premier satellite Spoutnik dans l'espace et placé le premier être vivant en orbite, ne pouvait pas délaisser l'espace au profit du reste de la planète

Le 01 avril 2026, une fusée Soyouz-2 a décollé du cosmodrome militaire de Plesetkt pour envoyer en orbite les 16 premiers satellites d'une constellation 100 % russe baptisée Rassvet (« aurore » en russe). Ces 16 premiers satellites ne sont pour le moment qu'en phase de tests et le véritable service commercial est programmé pour 2027. Ils forment le début de la réponse russe à Starlink. Ils ont été conçus et seront opérés par la société russe Bureau 1440, qui mène ce projet depuis plus de trois ans.

Dans l'esprit de celle de Starlink, elle sera néanmoins moins dense puisque l'objectif à l'horizon 2035 vise la mise en orbite d'un peu moins de 900 satellites. Ceux-ci seront positionnés sur une orbite de 800 kilomètres d'altitude. C'est bien au-dessus de celle des Starlink qui culmine à 550 kilomètres et dont les satellites sont actuellement programmés pour descendre sous les 500 kilomètres.

Ce choix de l'orbite pour Rassvet montre bien les contraintes économiques de la Russie. Il faut moins de satellites pour couvrir un même territoire, ce qui réduit le nombre total de lancements nécessaires. De même, à cette altitude, la traînée atmosphérique est moindre et les satellites « s'usent » moins vite. Contrairement aux Starlink dont la durée de vie est limitée à environ six ans, ceux de Rassvet ne devraient donc pas être souvent renouvelés. Cela signifie également que le réseau n'évoluera pas beaucoup, contrairement à ceux de Starlink qui bénéficient très régulièrement de mises à jour, à force d'itérations successives. Cette altitude supérieure va également engendrer une contrainte supplémentaire, celle de la latence des communications. Elle sera certainement plus importante que celle de la constellation de Musk.

Enfin, 900 satellites, c'est certes dix fois moins que l'actuelle constellation de Starlink, mais l'objectif commercial n'est certainement pas de fournir un accès Internet haut débit à toute la planète, mais plutôt de couvrir toute la Russie et de répondre aux besoins de communication militaires. En effet, avec le conflit en Ukraine, le Kremlin a rapidement compris l'intérêt des antennes Starlink utilisées par les soldats ukrainiens.

D’après l’Agence Spatiale Européenne (ESA), au rythme de la course entre milliardaires et pays pour s’accaparer le marché et asseoir leur domination dans le ciel, ils seront d’ici à 2030 quelque 100.000 petits satellites perchés là-haut.

La B.A. des méga-constellations

. En janvier 2022, les Tonga ont été frappées par une éruption volcanique qui a déclenché un tsunami et coupé le câble Internet sous-marin de l’île de 825 km, interrompant les liaisons de communication du pays avec le reste du monde. Starlink de SpaceX est intervenu pour restaurer l’Internet des Tonga pendant la réparation du câble.

Fin février 2022, lors de la guerre en Ukraine, Starlink a prouvé, dans des conditions dramatiques, son efficacité. Interpellé le 26 février par Mykhailo Fedorov, le vice-premier ministre ukrainien sur Twitter, deux jours après l’invasion de l’Ukraine par la Russie, Elon Musk a réagi très vite. Il a déplacé des satellites Starlink au-dessus de l’Ukraine et activé le service quelques heures plus tard. Ainsi, entre autres services, les drones utilisés par l’armée ukrainienne reçoivent les coordonnées précises des chars russes. Par ailleurs, de nombreux Ukrainiens peuvent également rester connectés au monde extérieur. Cependant, des coupures du réseau Starlink, très utilisé par les Ukrainiens pour les communications, se sont multipliées dès l'automne 2022 sur le champ de bataille, obligeant parfois l'armée ukrainienne à des replis en urgence. Pour plusieurs raisons ! Ainsi, toujours en 2022, Elon Musk dit avoir demandé à ses ingénieurs de couper le signal Starlink, afin de brouiller les drones chargés d'explosifs qui filaient vers la flotte navale russe en Crimée ; il craignait que la Russie réponde à cette attaque par une riposte nucléaire.

La mort des câbles sous-marins ?

. Les constellations de satellites ne conduiront pas à l’extinction des câbles de télécommunications sous-marins géants, dont près de 500 relient le monde.

Certes les réseaux satellites présentent un avantage clé par rapport aux réseaux câblés sous-marins : les utilisateurs n’ont qu’à acheter un kit de liaison montante (box internet) pour se connecter. Pendant ce temps, il faut des semaines ou des mois pour poser un câble sous-marin. Mais les systèmes satellites sont aussi chers que les câbles sous-marins sont « bon marché ».

Par ailleurs, les câbles sous-marins traitent, beaucoup plus rapidement, des centaines de térabits de données par seconde et peuvent connecter des continents entiers. Les réseaux par satellite et les câbles sous-marins sont donc en réalité complémentaires et ne sont pas destinés à se faire concurrence. « Les réseaux satellites sont les rampes d’accès aux autoroutes que sont les réseaux sous-marins. »

Ces constellations sont, pour l’instant du moins, avant tout destinées à couvrir les zones délaissées par les opérateurs télécoms, les grands espaces américains, australiens, ou les zones blanches en Europe. Les opérateurs télécoms ne sont même pas dans la compétition des satellites. Dans quelques années, les terminaux pourraient être suffisamment petits pour être portatifs. Il n’est donc pas exclu que les technologies évoluent suffisamment pour que le satellite devienne une alternative économiquement concurrentielle aux réseaux mobiles terrestres.